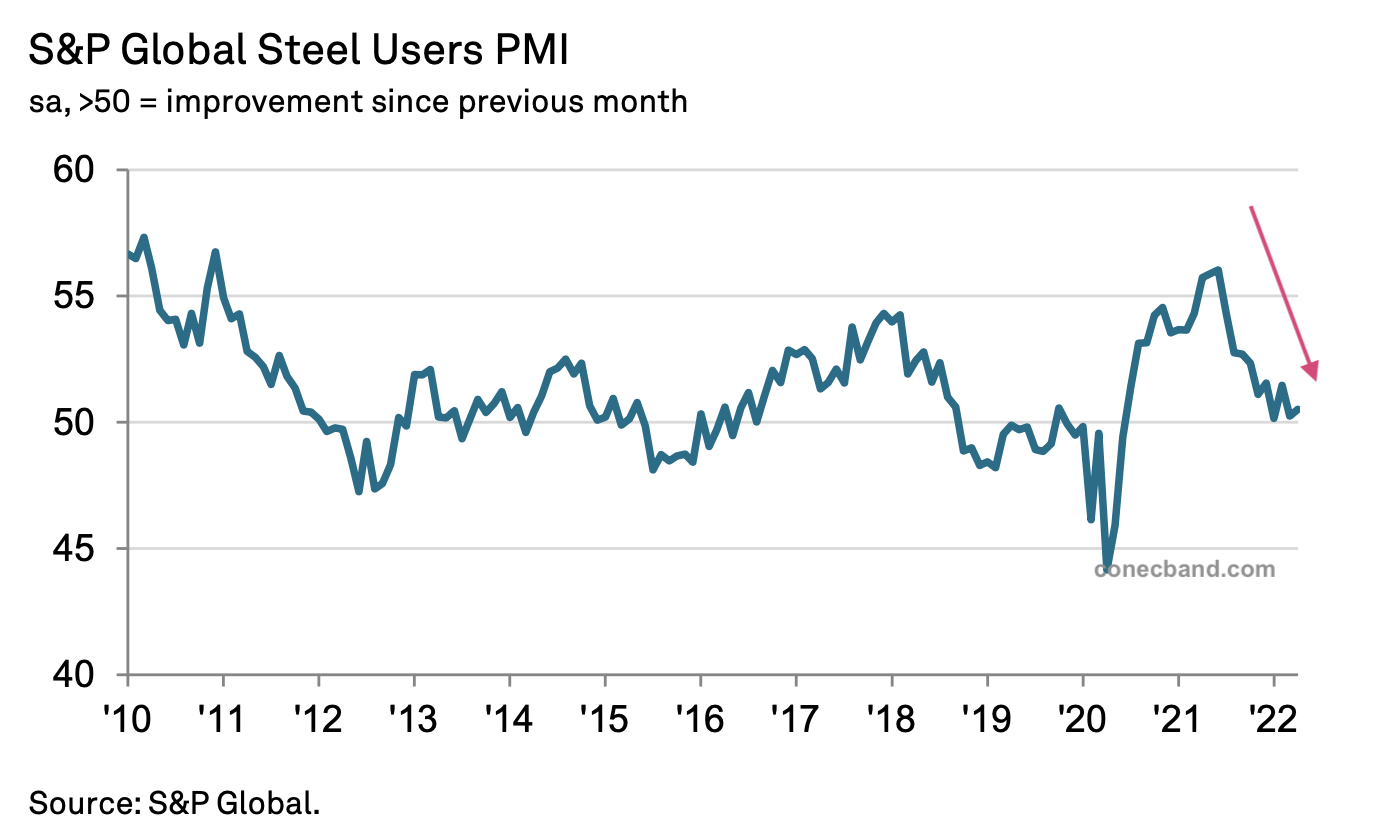

Descensos en produccion y nuevos pedidos de acero en abril

09 mayo 2022

También es la segunda contracción mensual consecutiva.

Los usuarios de acero de todo el mundo informaron de nuevos descensos en la producción y de nuevos pedidos durante el mes de abril como muestra el índice S&P Global Steel Users de abril 2022.

Las ventas de bobinas de acero cayeron a un ritmo más suave y marginal. Sin embargo los clientes señalaron que los problemas de la cadena de suministro se vieron agravados por la guerra de Ucrania y las estrictas restricciones de la COVID-19 en algunas partes de China, que en conjunto perturbaron gravemente la capacidad de producción y provocaron nuevos retrasos en las entregas y un aumento de los precios.

Problemas con el alambrón

Esto está en línea con otros análisis recientes. Los consumidores de alambre de acero de calidad para estampación en frío deberán pagar un precio significativamente mayor por su material, según informa MEPS. El mercado europeo de alambrón ha estado expuesto a las mismas presiones de costes que han influido en todos los demás productos siderúrgicos, en los últimos meses. Pero el estallido de la guerra en Ucrania ha tenido un impacto tanto directo en el mercado. El suministro de alambrón desde Ucrania ha cesado. El material ruso y bielorruso ya no está disponible, debido a las sanciones impuestas por la Unión Europea. Esto ha provocado escasez de suministros y las fábricas europeas han tenido que retrasar sus calendarios de producción, debido al rápido aumento de sus gastos en materias primas. Además, los costes de la energía se han disparado y se mantienen en niveles elevados debido a la crisis.

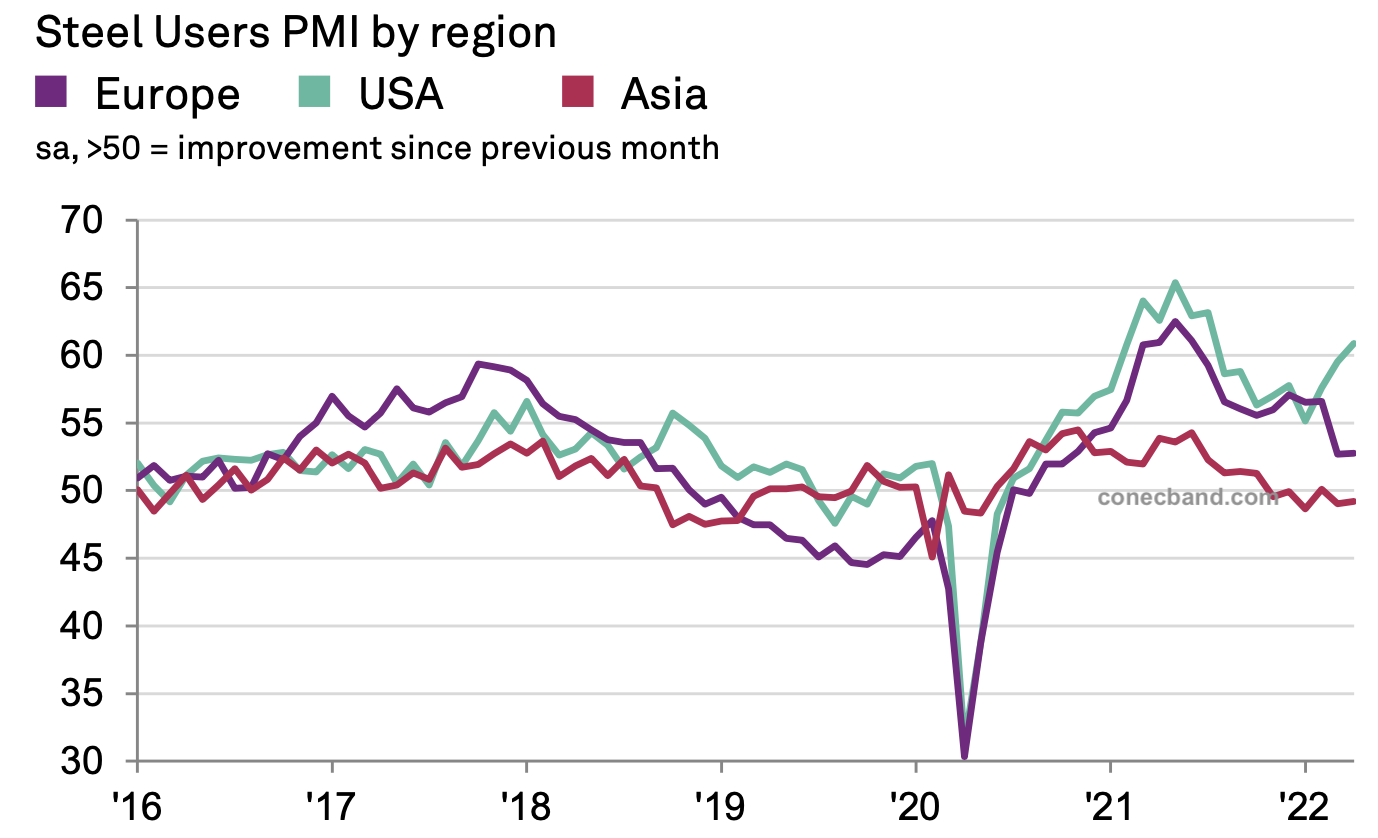

Estados Unidos sigue en forma

En EE.UU. se mantiene la expansión del mercado, mientras que el crecimiento de las empresas europeas se mantuvo prácticamente sin cambios respecto al mes de marzo. Al mismo tiempo, el descenso en Asia se redujo ligeramente.

Precios de los aceros

El aumento de los precios de las materias primas impulsó un fuerte traslado de costes en abril. Algo que contrasta con la continua debilidad en las condiciones de mercado. De forma que es probable que las cadenas de suministro sigan sometidas a una presión considerable de precios de las bobinas acero de laminación en frío y caliente, hasta que el impacto de la pandemia y la incertidumbre que rodea a la guerra disminuyan.

Efectos perniciosos de los altos precios en los inoxidables

La espectacular subida de precios del acero inoxidable, debido a los efectos de los recargos de aleación del níquel, (no se pierda

este artículo, uno de los más visitados) sigue coleando y dando titulares. Esta semana hemos conocido que CATL, ilustre suministrador de baterías de Tesla y de multitud de fabricantes de automóviles, se vió atrapado en la compra de derivados de níquel de Xiang Guangda y JP Morgan, hasta tal punto que ha presentado pérdidas trimestrales y se ha visto afectada su cotización en bolsa.

Algo parecido le ha pasado a la minera Vale, otro proveedor de Tesla, que se anotó cuantiosas pérdidas al tener responsabilidad sobre un hedging de 41,500 toneladas de níquel.

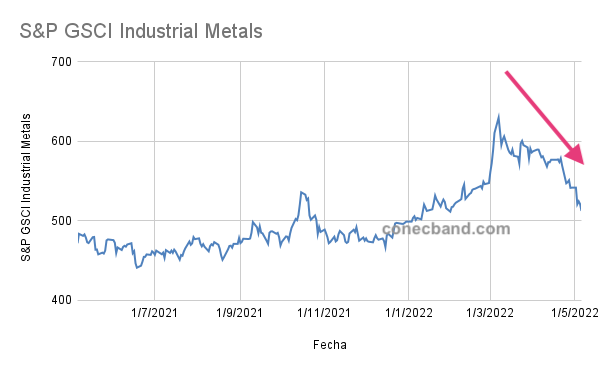

Hacia dónde se dirige el mercado

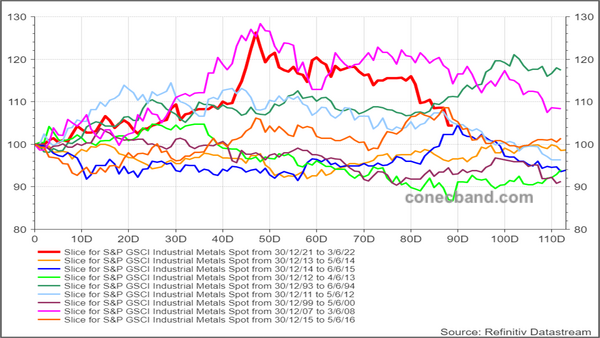

Los metales industriales, por ahora, ya descuentan la desaceleración (o próxima recesión que se intuye) como puede verse en la gráfica del S&P GSCI Industrial Metals, que incluye cinco metales de referencia, entre ellos el cobre y el níquel.

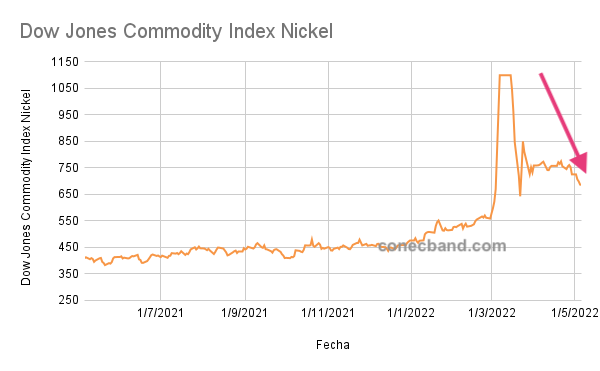

El Dow Jones Commodity Index Nickel, subíndice de metales industriales formado por el níquel, en caída, ya “solo” acumula en lo que va de año un 48,5%, que es menos de la mitad (incluso un tercio) de lo que llegó a subir en algún

momento. Esto confirma la posibilidad de una corrección del recargo del níquel (leer más al respecto aquí)

De forma que los metales industriales, de momento y en general, están siguiendo la misma senda que siguieron en 2008, en el siguiente gráfico, la línea roja gruesa, muestra el comportamiento actual en 2022 y la línea rosa, el de 2008)

Como informábamos el pasado mes de marzo, los mercados vigilan muy atentamente el comportamiento del GSCI Industrial Metals de 2008 (lea más al respecto

aquí), donde se apuesta por un decaimiento del precio.

Implicaciones de lo explicado y nuestras observaciones

En la línea de lo explicado, ArcelorMittal espera que en 2022 el consumo mundial de acero se contraiga, ya que la invasión militar rusa de Ucrania interrumpe las cadenas de suministro, avivando la inflación. A su vez, ArcelorMittal espera que el consumo de acero en Europa, que es donde la empresa tiene sus principales activos, disminuya entre un 2% y un 4% en 2022 debido al impacto negativo del aumento de la inflación.

El primer trimestre de 2022 fue difícil para la producción mundial de acero bruto. La producción ascendió a 456,6 millones de toneladas, lo que supone un descenso del 6,8% respecto al mismo periodo de 2021, según las últimas cifras de la World Steel Association.

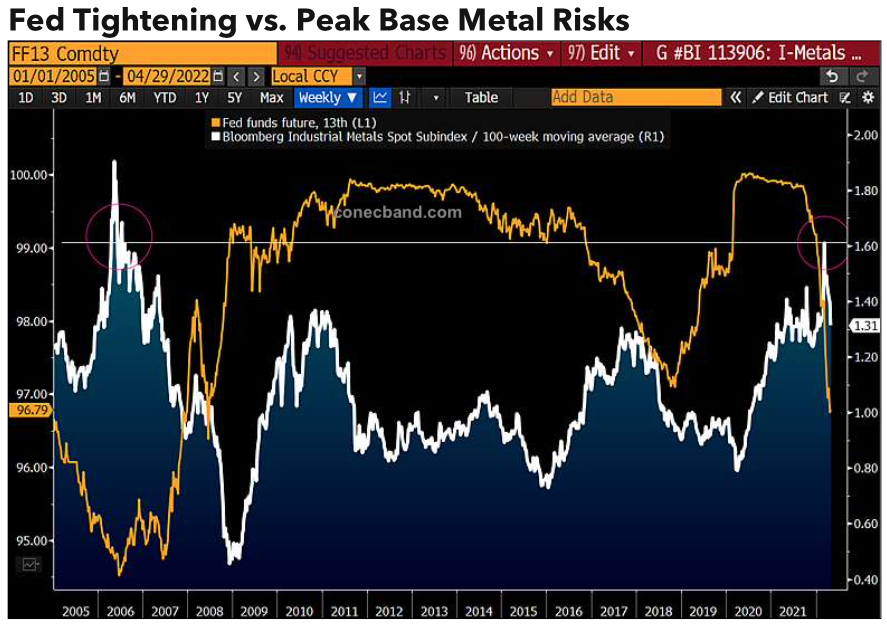

Bloomberg advierte de la posibilidad de “reversion risks” usando este gráfico más técnico:

Lo que viene a explicar que el endurecimiento de las condiciones financieras para atajar la inflación de los bancos centrales, es decir, la subida de tipos de interés, no sentará bien al precio de los metales industriales y el mercado podría resentirse más.

No se vaya todavía: Si trabaja en algún proyecto con bobinas de acero laminado en frío podemos ayudarle ¿Sabía que Conecband suministra flejes de acero de gran calidad? Vea (aquí) las posibilidades de suministro a su sector. Contacte con nosotros (aquí) para recibir atención profesional. O bien suscríbase a nuestro newsletter en este enlace (acción requerida) y recibirá nuestros análisis de mercado sin coste alguno.

Política de enlaces. Nos gustaría compartir este contenido en su sitio web a cambio de una atribución y un enlace directo. Si está interesado, por favor contacte con nosotros (aquí).

Descargo de responsabilidad: Este es un artículo de opinión sobre mercados no vinculante y no es una recomendación de compra ni de venta de ningún activo. Cada comprador debe hacer su propio análisis de situación y valorar lo que crea conveniente. Aunque tomamos toda la precaución razonable al escribir este artículo, cabe que la información que mostramos pueda ser diferente a la que usted tiene. Recuerde que los datos aquí indicados y nuestro punto de vista están sujetos a cambios sin previo aviso y no tenemos la obligación de actualizar la información contenida en este artículo.

Hemos usado información de GSCI, Refinitiv, Bloomberg, MEPS,

El Chatarrero para elaborar este artículo.