Las condiciones mejoran ligeramente en agosto ante malas perspectivas

14 septiembre 2022

Los últimos datos revelaron sólo una ligera mejora del mercado del acero.

La producción de acero sólo aumentó ligeramente en agosto, ya que los nuevos descensos en Europa y EE.UU. compensan un aumento más lento en Asia. Además los nuevos pedidos de aceros se estancaron.

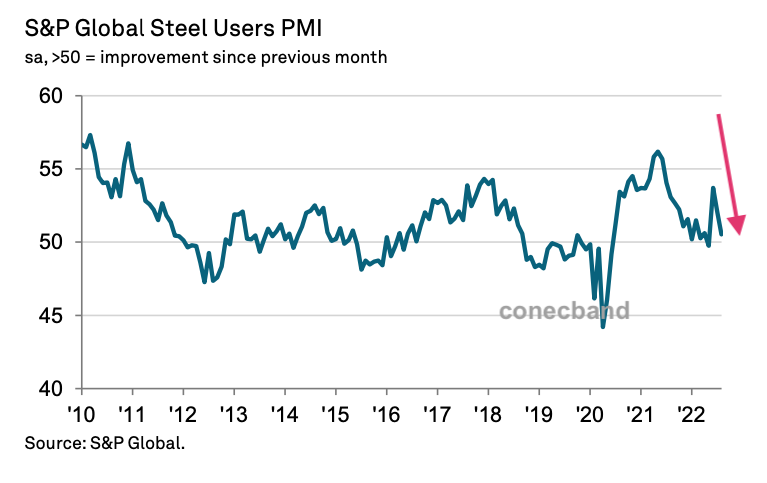

El Índice Global de Global Steel Users (PMI), nos permite tener una visión precisa de los grandes usuarios de acero. Este índice cayó a 50,5 en agosto, desde el 52,1 de julio, lo que indica sólo una mejora pero sólo marginal, de los fabricantes mundiales que utilizan acero. Las únicas influencias positivas vistas, fueron un ligero aumento de la producción y la prolongación de los plazos de entrega de los proveedores. Los nuevos pedidos se estancaron, el empleo disminuyó en el sector del acero y en general, las existencias de compras no variaron respecto a julio.

La producción de las empresas siderúrgicas mundiales también aumentó por tercer mes consecutivo en agosto. No obstante, el ritmo de crecimiento se redujo y nuevamente fue sólo marginal.

De las tres regiones, sólo Asia registró un aumento de producción gracias al paquete de estímulos económicos de gasto en infraestructuras, pero su ritmo de expansión se redujo. Tanto Europa como Estados Unidos registraron un menor descenso de la producción de los usuarios de acero que en julio, aunque Europa es el que registra la mayor caída.

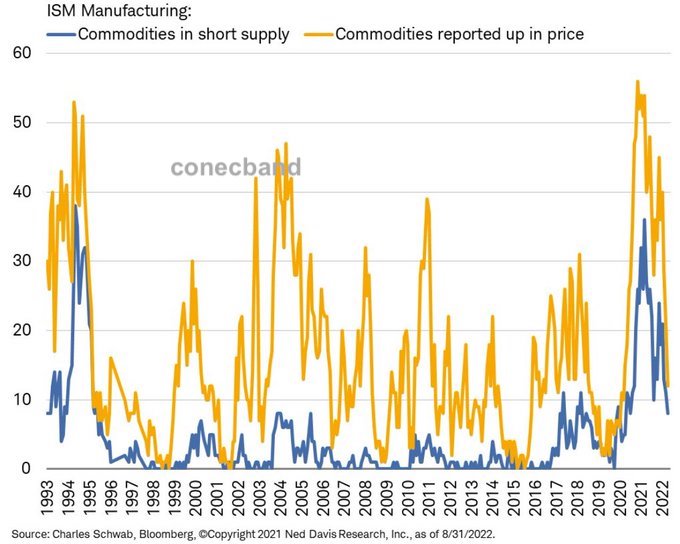

Respecto a Estados Unidos, esto está reflejado también en la siguiente gráfica:

La crisis que desató la falta de stock de materias primas y que mantuvo los precios del acero desatados parece estar remitiendo en este país, lo que debería apoyar la tesis de que la inflación seguirá remitiendo a medida que avance el año.

Por el lado de la demanda, el volumen de nuevos pedidos recibidos por los fabricantes de acero a nivel mundial apenas varió en agosto en comparación con el mes anterior. La tendencia es débil a nivel mundial y reflejó un descenso más rápido en Estados Unidos y un crecimiento más lento en Asia. Los usuarios europeos de acero registraron la sexta caída consecutiva de los nuevos pedidos.

Aunque la demanda se debilitó en agosto, la cartera de pedidos de las empresas siderúrgicas mundiales siguió aumentando. Estados Unidos siguió siendo la principal fuente de aumento de las carteras de pedidos, mientras que en Asia sólo se registró un ligero aumento y en Europa otra caída. Para hacer frente a los pedidos, las empresas redujeron sus existencias de productos acabados, siendo el descenso de agosto el más acusado desde marzo. La actividad de compra por parte de los usuarios de acero se mantuvo prácticamente plana en agosto, algo tradicional, al igual que el nivel de existencias en centros de servicio.

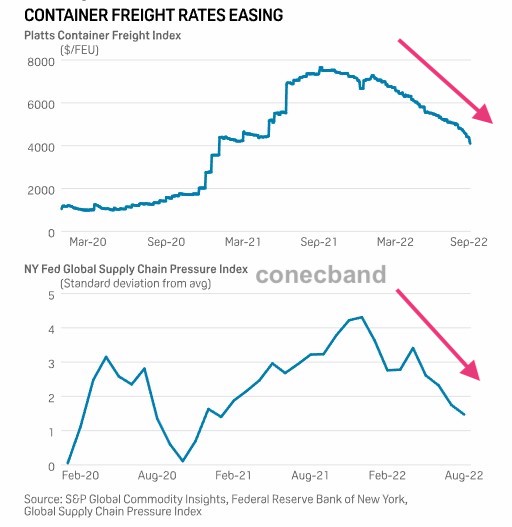

Uno de los grandes problemas de 2021 fue el fuerte encarecimiento de los costes de envío en contenedores pero está corrigiendo con fuerza en 2022 tal como muestra esta gráfica:

Los precios de los contenedores podrían seguir disminuyendo si la economía mundial continúa debilitándose, pero no habría que esperar grandes caídas de precio, en especial si los precios del combustible, especialmente los del gasóleo para barcos, siguen siendo altos.

Sin embargo, el verdadero dolor de cabeza está en los costes de la energía.

En la gráfica, la industria alemana lleva ya un año soportando unos precios de la electricidad increíblemente altos. Aunque los precios hayan bajado desde los picos de finales de agosto, siguen siendo mucho más altos de lo que se consideraba como normal. De hecho, Eurofer (junto a otras asociaciones) han enviado una preocupante carta abierta a la UE (

enlace): con afirmaciones como "

Actualmente no hay argumentos comerciales para seguir produciendo en Europa" y "

Los efectos [...] están empezando a tener un grave impacto en nuestras cadenas de suministro". O las declaraciones del director general de ArcelorMittal advirtiendo que enormes franjas de la industria europea pronto se quedarán sin actividad.

Implicaciones de lo explicado y nuestras observaciones

Aunque hemos considerado el índice de agosto, el volumen de pedidos en septiembre se está reduciendo palpablemente, lo que hace que las expectativas empresariales para los próximos meses se reduzcan. Los clientes afrontan fuertes vientos en contra desde todos los frentes, desde fábricas que cesan su producción a contratos de electricidad que expiran. La realidad es que el sector del acero en particular presenta ahora un riesgo muy alto. Con los precios de la electricidad por las nubes, las acerías están a merced de los mercados. Las siderúrgicas también consumen enormes cantidades de gas natural, y en ese sentido, la situación es aún peor. Actualmente ya no preocupan sólo los picos de consumo de electricidad, o un potencial racionamiento, sino también el observar que las acerías dependen más del clima ya que se encaminan a la situación en la que una planta sólo pueda permitirse producir con un horno de arco eléctrico cuando haya suficiente energía solar y eólica en la red. ¿Cómo se soluciona esto?

No se vaya todavía: Si trabaja en algún proyecto con bobinas de acero laminado en frío podemos ayudarle ¿Sabía que Conecband suministra flejes de acero de gran calidad? Vea (aquí) las posibilidades de suministro a su sector. Contacte con nosotros (aquí) para recibir atención profesional. O bien suscríbase a nuestro newsletter en este enlace (acción requerida) y recibirá nuestros análisis de mercado sin coste alguno.

Política de enlaces. Nos gustaría compartir este contenido en su sitio web a cambio de una atribución y un enlace directo. Si está interesado, por favor contacte con nosotros (aquí).

Descargo de responsabilidad: Este es un artículo de opinión sobre mercados no vinculante y no es una recomendación de compra ni de venta de ningún activo. Cada comprador debe hacer su propio análisis de situación y valorar lo que crea conveniente. Aunque tomamos toda la precaución razonable al escribir este artículo, cabe que la información que mostramos pueda ser diferente a la que usted tiene. Recuerde que los datos aquí indicados y nuestro punto de vista están sujetos a cambios sin previo aviso y no tenemos la obligación de actualizar la información contenida en este artículo.

Hemos usado información de S&P, Oilprice, Eurometal, RMX